Ремонт своими силами ндс - НДС: строительство своими силами

НДС при строительстве хозспособом

Вы можете использовать свою учетную запись сайта norma. Если у вас нет учетной записи, зарегистрируйтесь. Предприятие — плательщик НДС выполнило ремонтные отделочные работы для собственных нужд своими силами. Если компания собственными силами для собственных нужд оказывает услуги, расходы на которые не вычитаются при расчете налога на прибыль, налоговая база по НДС рассчитывается исходя из средневзвешенной цены реализации идентичных а при их отсутствии — однородных услуг.

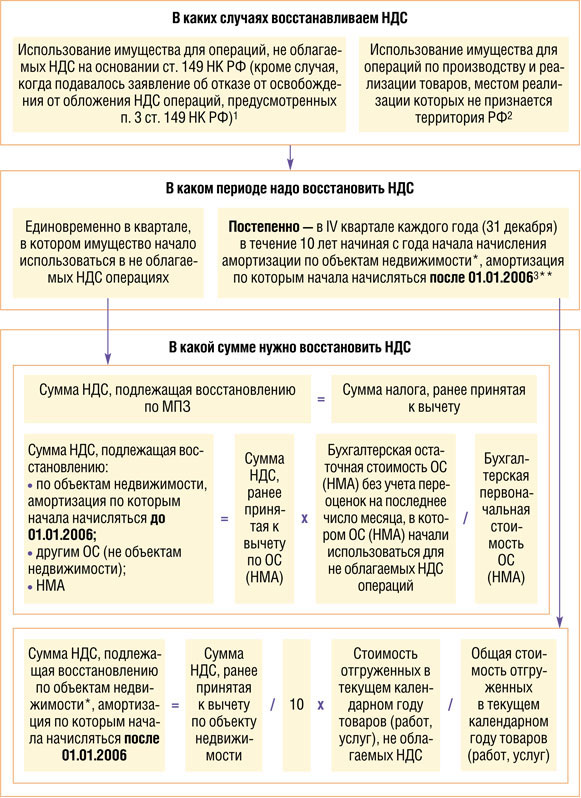

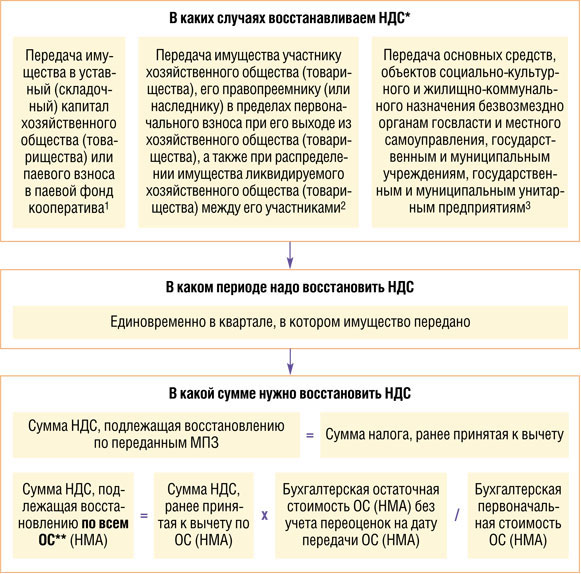

Несмотря на то, что работы строительно-монтажного характера являются объектом обложения НДС с 1 января г. Выполнение строительно-монтажных работ далее по тексту - СМР для собственного потребления является объектом налогообложения НДС пп. Налоговая база по этим операциям определяется на последнее число каждого налогового периода п. Проблемные вопросы, связанные с терминологией «строительно-монтажные работы для собственного потребления». Положениями налогового законодательства понятие «СМР для собственного потребления» не определено, в п. Перечень СМР приведен в п.

- Сегодня редко найдешь организацию, которая бы не строила для себя офис, склад, другой объект недвижимости. Выполнение строительно-монтажных работ — сложный процесс.

- Многие промышленные организации выполняют строительно-монтажные работы СМР для собственных нужд. В этом случае особое внимание нужно уделить особенностям исчисления НДС.

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

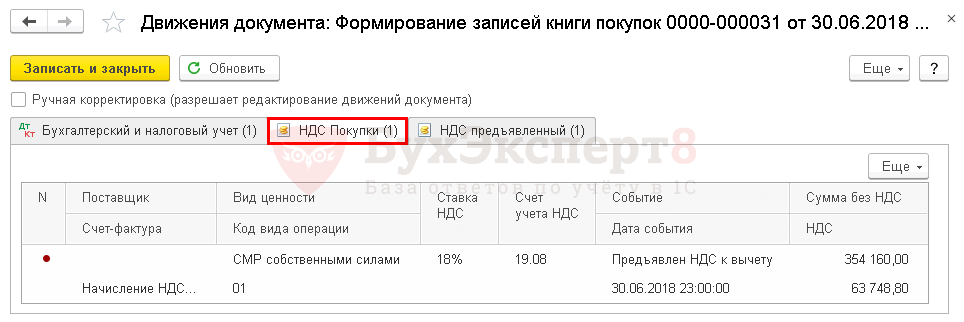

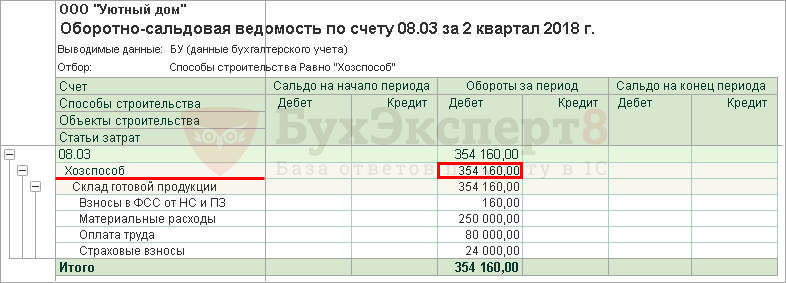

- В данной статье мы рассмотрим особенности начисления в НДС по этим операциям в 1С.

- Больше материалов по теме. С 1 января года ЖКХ законодательно освобождены от уплаты НДС по операциям, связанным с предоставлением коммунальных услуг и с содержанием, эксплуатацией и ремонтом общего имущества дома подп.

- Налоговый кодекс, к сожалению, не разъясняет, что считать СМР именно для собственного потребления. Также к ним относятся работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им зарплаты по нарядам строительства.

- Сегодня многие фирмы строят объекты недвижимости для собственного потребления.

- Один из объектов обложения НДС — выполнение строительно-монтажных работ далее — СМР для собственного потреблени я подп.

- Больше материалов по теме.

В практике часто встречается желание налоговых органов произвести квалификацию застройщика в генерального подрядчика при выполнении им строительства своими силами и начислить НДС на его выручку. В этом вопросе при защите интересов застройщика приходится сталкиваться с переменчивым мнением контролирующих органов и судов. Определение Конституционного Суда РФ от 26 апреля г. К объектам производственного назначения в целях настоящего подпункта относятся объекты, предназначенные для использования в производстве товаров выполнении работ, оказании услуг »;. Функции технического заказчика могут выполняться только членом соответственно саморегулируемой организации в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, за исключением случаев, предусмотренных частью 2. В этом случае подрядчик выступает в роли генерального подрядчика»;.